Vous vendez une table 1 250 €. Combien vous coûte-t-elle vraiment ? Le bois, vous le savez. Le temps passé, à peu près. Mais le loyer de l'atelier, l'amortissement de la scie à format, l'assurance, les heures passées sur des devis qui ne signent pas ? Tout cela se dilue dans une intuition : « je pense que je m'y retrouve ».

Cette intuition se trompe presque toujours dans le même sens : elle sous-estime. On voit alors des produits vendus à perte pendant des années, des devis calés sur les prix du concurrent plutôt que sur les coûts réels, et des marges qui fondent en silence à chaque hausse des matières ou de l'énergie.

Le calcul du coût de revient corrige ce flou. L'exercice est moins intimidant que sa réputation : une formule simple, une méthode raisonnable pour répartir les charges communes, quelques pièges à connaître. Voici la démarche complète, avec deux exemples chiffrés de bout en bout : un produit fabriqué en atelier, puis une prestation de conseil facturée à la journée.

Coût de revient : définition et formule

Posons d'abord les termes, parce que la confusion démarre souvent là.

Le coût de revient représente la somme de toutes les charges supportées par une entreprise pour produire un bien ou délivrer un service, jusqu'à sa remise au client. Il additionne deux familles de charges : les coûts directs, affectables sans ambiguïté au produit (matières premières, main d'œuvre de production, sous-traitance), et les coûts indirects, partagés entre plusieurs produits (loyer, énergie, fonctions administratives, amortissements), qui sont répartis entre les produits à l'aide d'une clé de répartition. La formule générale s'écrit : coût de revient = (coûts directs + quote-part de coûts indirects) / quantité produite. Un produit vendu au-dessus de son coût de revient dégage une marge ; vendu en dessous, il fait perdre de l'argent à chaque unité, quel que soit le volume écoulé. Le coût de revient sert donc de plancher au prix de vente et de base au calcul de la rentabilité par produit, par chantier ou par mission.

Une précision de vocabulaire au passage : coût de revient et prix de revient désignent exactement la même chose. « Prix de revient » est l'appellation ancienne, encore très répandue à l'oral ; le Plan comptable général a tranché pour « coût de revient » en 1982. Ne cherchez pas de nuance, il n'y en a pas.

Coûts directs et coûts indirects

Toute la mécanique repose sur cette distinction. Un coût direct se rattache sans hésitation à un produit précis : le chêne de la table, les heures du menuisier qui la fabrique, la sous-traitance du vernissage. Si vous ne produisez pas cette table, vous ne dépensez pas cet argent.

Un coût indirect profite à toute l'activité : le loyer de l'atelier, le salaire de l'assistante, l'expert-comptable, le logiciel de devis, l'électricité des bureaux. Ces charges existent que vous fabriquiez des tables, des escaliers ou rien du tout ce mois-ci. Impossible de les affecter à un produit sans une règle de partage : c'est tout l'enjeu des clés de répartition, on y revient plus bas.

Bonne nouvelle : vous n'avez rien à inventer. Toutes ces charges figurent déjà dans votre compte de résultat : il ne reste qu'à les trier.

Les quatre familles de coûts à passer en revue

Pour ne rien oublier, les contrôleurs de gestion balaient le cycle de vie du produit d'amont en aval. Quatre étapes, quatre familles de coûts.

En amont, les coûts d'achat et d'approvisionnement : le prix des matières et des marchandises bien sûr, mais aussi le transport, les frais de douane, et le coût de stockage qu'on oublie une fois sur deux (un entrepôt chauffé et assuré n'est pas gratuit).

Vient ensuite la production, le gros du sujet pour un fabricant : main d'œuvre de fabrication charges sociales comprises, énergie des machines, amortissement du matériel, sous-traitance, petit outillage. Pour une entreprise de services, cette famille prend une autre forme : c'est le temps des consultants, des développeurs ou des techniciens qui produit la prestation.

En aval, la distribution regroupe ce qu'il faut dépenser pour amener le produit jusqu'au client : livraison, emballage, commissions commerciales. Un e-commerçant y logera aussi les frais de plateforme et une partie de son budget publicitaire.

Reste l'administration : comptabilité, banque, assurances, loyer des bureaux, informatique, et la part du temps de direction consacrée à faire tourner la structure. C'est la famille la plus souvent oubliée, parce qu'aucune de ces dépenses ne « touche » le produit. Elles n'en sont pas moins réelles, et il faudra bien que les ventes les paient.

Selon votre métier, certaines familles pèsent lourd et d'autres presque rien. Un cabinet de conseil n'a pas de coûts d'approvisionnement ; un négociant n'a pas de production. La grille sert de filet, pas de carcan.

Répartir les charges indirectes : la clé de répartition

Les coûts directs s'additionnent tout seuls. Les coûts indirects, eux, doivent être partagés entre vos produits selon une clé de répartition : une unité de mesure qui reflète à peu près la consommation réelle de ressources par chaque produit.

Les clés les plus courantes : les heures de main d'œuvre directe (adaptées aux activités où le travail humain domine), les heures machine (ateliers équipés), le chiffre d'affaires par produit (simple mais grossier), la surface occupée (pertinente pour les coûts de local). Le choix parfait n'existe pas. Le choix raisonnable suffit.

Concrètement : additionnez vos charges indirectes annuelles, divisez-les par le volume annuel de votre clé, et vous obtenez un taux d'imputation. 50 000 € de charges indirectes pour 3 200 heures travaillées donnent 15,63 € par heure. Chaque produit reçoit ensuite sa quote-part au prorata des heures qu'il consomme.

Vous croiserez peut-être la méthode ABC (Activity Based Costing), qui affine cette logique en découpant l'entreprise en activités, chacune dotée de son propre inducteur de coût. Elle est plus juste sur le papier, et beaucoup plus lourde à entretenir. Pour une PME qui calcule ses premiers coûts de revient, une clé simple bien choisie donne 90 % de la valeur pour 10 % de l'effort. L'ABC attendra.

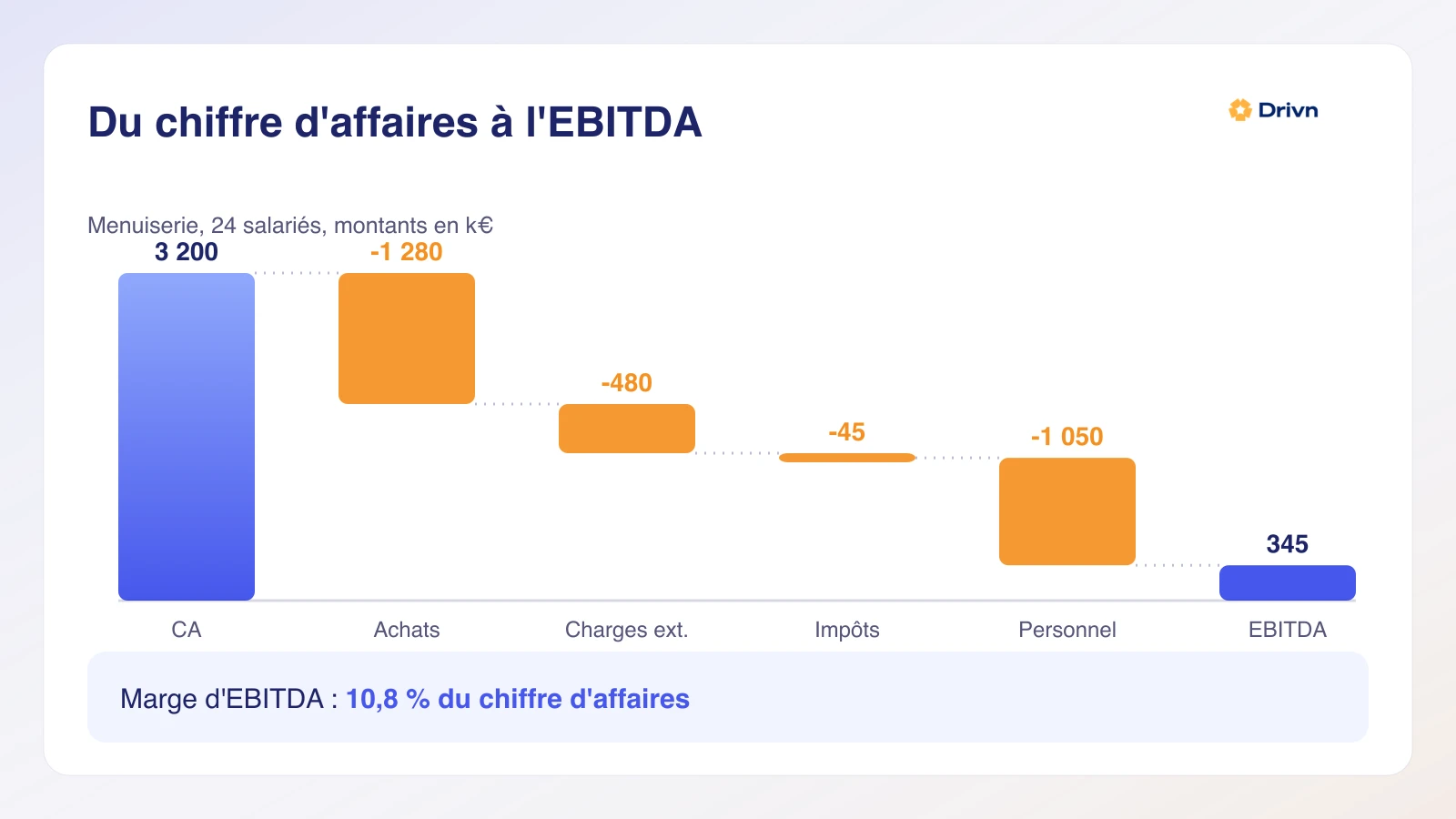

Exemple 1 : calculer le coût de revient d'une table de menuiserie

Prenons un atelier de menuiserie : deux compagnons, un gérant, des fabrications sur mesure. Une cliente commande une table en chêne massif, vendue 1 250 € HT. Que coûte-t-elle à l'atelier ?

Les coûts directs d'abord :

- matières : 180 € de chêne, plus 35 € de quincaillerie, colle et vernis, soit 215 € ;

- main d'œuvre : 14 heures de fabrication à 32 € de l'heure en coût chargé (salaire et charges patronales), soit 448 €.

Total des coûts directs : 663 €.

Passons aux charges indirectes. Sur l'année, l'atelier supporte 18 000 € de loyer, 6 000 € d'énergie, 9 000 € d'amortissement des machines, 5 000 € d'entretien et d'assurances, et 12 000 € de frais administratifs (comptable, logiciels, téléphone, banque). Soit 50 000 €. La clé retenue : les heures de main d'œuvre directe, soit 3 200 heures par an pour les deux compagnons. Le taux d'imputation ressort à 15,63 € par heure travaillée.

La table consomme 14 heures : elle reçoit donc 219 € de charges indirectes. Ajoutons 40 € de livraison (carburant et véhicule), et le compte est complet.

Coût de revient de la table : 663 + 219 + 40 = 922 €.

Vendue 1 250 € HT, elle dégage une marge de 328 €, soit 26 % du prix de vente et 36 % du coût (deux taux différents, on y vient juste après). Le gérant qui pensait « doubler la matière » et vivre confortablement découvre que sa marge réelle est bien plus mince que son estimation au doigt mouillé. Ses prochains devis ne ressembleront pas aux précédents.

Exemple 2 : le coût de revient d'une journée de conseil

Les services n'échappent pas à l'exercice, ils le déguisent. Prenons une agence qui facture ses consultants à la journée.

Un consultant coûte 45 000 € de salaire brut, soit environ 63 000 € en coût employeur une fois les charges patronales ajoutées. S'y ajoutent 17 000 € de frais de structure par consultant et par an : quote-part du loyer, matériel, logiciels, expert-comptable, assurance RC pro, marketing, temps des fonctions support. Coût annuel complet : 80 000 €.

Combien de jours ce consultant facture-t-il ? Sur 365 jours, retirez les week-ends, les congés et les jours fériés : il reste environ 218 jours travaillés. Retirez maintenant l'avant-vente, les réunions internes, la formation et l'intercontrat : dans une agence bien gérée, il reste 150 jours réellement facturés. C'est ce chiffre-là qui compte.

Coût de revient d'une journée : 80 000 / 150 = 533 €.

Un TJM de 600 €, qui paraît confortable face à un salaire de 45 000 €, ne laisse que 67 € de marge par jour, soit 11 % du prix. À 700 €, la marge passe à 167 € et le taux à 24 %. Beaucoup d'indépendants et de petites agences fixent leur tarif en dessous de leur coût complet sans le savoir, parce qu'ils comparent leur TJM à un salaire mensuel au lieu de le comparer à leur coût de revient journalier.

Du coût de revient au prix de vente : taux de marge et taux de marque

Une fois le coût de revient posé, la marge se lit simplement : marge = prix de vente - coût de revient. La subtilité arrive quand on parle en pourcentage, et c'est la source d'innombrables malentendus entre dirigeants, commerciaux et comptables.

Le taux de marge rapporte la marge au coût de revient : (marge / coût de revient) × 100. Le taux de marque rapporte la même marge au prix de vente : (marge / prix de vente) × 100. Reprenons un cas simple : coût de revient 100 €, prix de vente 130 €, marge 30 €. Le taux de marge est de 30 %. Le taux de marque, lui, est de 23 % (30 / 130). Même produit, même marge en euros, deux pourcentages différents.

Le piège classique : un dirigeant demande « 30 % de marge » en pensant au taux de marque, le commercial applique un taux de marge, et l'entreprise laisse sept points sur la table à chaque vente. Pour obtenir 30 % de marque sur un coût de 100 €, il faut vendre 142,86 € (soit 100 / 0,7), pas 130 €. Précisez toujours de quel taux vous parlez, ou imposez un coefficient multiplicateur, plus difficile à mal interpréter.

La marge unitaire fait aussi le lien avec votre seuil de rentabilité : chaque vente au-dessus du coût variable contribue à couvrir vos charges fixes, et le seuil est le chiffre d'affaires à partir duquel elles le sont toutes. Un coût de revient fiable est le point de départ de ce calcul, comme de la plupart des indicateurs financiers de pilotage.

Les erreurs qui faussent le calcul

Les mêmes angles morts reviennent dans presque tous les calculs de coût de revient qu'on nous montre. Quatre méritent une mention.

Le temps du dirigeant compté pour zéro

L'artisan qui fait ses devis le soir, gère les achats et répond au SAV : ce temps ne coûte « rien » puisqu'il ne se verse pas d'heures supplémentaires. Erreur de raisonnement. Si l'entreprise devait salarier quelqu'un pour ces tâches, cela coûterait 30 000 à 40 000 € par an. Intégrez une rémunération normative du dirigeant dans les charges indirectes, sinon votre coût de revient est subventionné par du travail gratuit, et vos prix aussi.

Les frais généraux évaporés

Matière plus main d'œuvre, et on s'arrête là. C'est le calcul le plus répandu, et il fabrique des marges imaginaires : la table de notre exemple paraîtrait dégager 587 € au lieu de 328 €. Les charges de structure représentent couramment 20 à 35 % du coût complet ; les ignorer, c'est se raconter une histoire. Pour reprendre la main sur ces postes, notre article sur la gestion des charges détaille la démarche.

L'amortissement « déjà payé »

La machine achetée comptant il y a trois ans ne « coûte plus rien ». Si, justement : elle s'use, et il faudra la remplacer. Un centre d'usinage de 60 000 € amorti sur dix ans, c'est 6 000 € par an à réintégrer dans les charges indirectes. L'oublier revient à découvrir, le jour du remplacement, que dix ans de prix de vente n'ont jamais provisionné la machine suivante.

Les rebuts, retouches et SAV sous-estimés

Entre la chute de matière, la pièce ratée, la retouche après livraison et l'intervention sous garantie, une activité de fabrication perd en pratique 3 à 8 % de sa production. Ces coûts sont réels et récurrents : intégrez un taux de rebut constaté (pas espéré) dans vos coûts de matière, et un forfait SAV dans vos coûts de distribution. Les ignorer, c'est calculer le coût de revient d'une entreprise parfaite qui n'existe pas.

Un coût de revient se recalcule, il ne se grave pas

Beaucoup d'entreprises calculent leurs coûts de revient une fois, à la création ou au lancement d'un produit, puis n'y reviennent jamais. Or tout bouge : les matières premières, l'énergie, les salaires et leurs revalorisations, les loyers indexés, les assurances. Un coût calculé il y a trois ans peut être faux de 15 à 20 % aujourd'hui, alors que vos prix de vente n'ont peut-être bougé que de 5 %. L'écart, c'est votre marge qui l'absorbe, en silence.

Le bon rythme : un recalcul complet à chaque clôture annuelle, et une mise à jour ponctuelle dès qu'un poste majeur bouge de façon visible (une hausse de tarif fournisseur, une embauche, un nouveau loyer). Entre deux recalculs, surveillez votre taux de marge brute dans votre suivi budgétaire : c'est lui qui glisse en premier quand les coûts dérivent.

C'est ce suivi en continu qui manque quand tout repose sur un fichier Excel repris une fois par an. Un tableau de bord branché sur votre comptabilité montre vos marges par produit ou par activité au fil de l'eau, et signale la dérive avant qu'elle ne coûte cher. C'est ce que fait Drivn, en se connectant directement à Pennylane, Cegid, Sage ou ACD : vos coûts et vos marges se mettent à jour avec votre comptabilité, sans ressaisie.