Demandez son EBITDA à un dirigeant de PME : vous obtiendrez souvent un silence, parfois un chiffre approximatif, rarement une réponse précise. Rien d'étonnant. Cet indicateur ne figure nulle part dans la liasse fiscale française, et votre expert-comptable vous parle plutôt d'EBE.

Pourtant, dès qu'un banquier étudie votre dossier de financement, qu'un fonds s'intéresse à votre société ou qu'un acquéreur formule une offre, c'est bien l'EBITDA qui sert de référence. C'est la langue commune de tous ceux qui évaluent une entreprise. Mieux vaut la parler.

Cet article reprend la notion depuis le début : ce que l'EBITDA mesure exactement, ce qui le distingue de l'EBE français, les deux méthodes pour le calculer (illustrées sur la même PME), les ordres de grandeur par secteur, son rôle dans une valorisation, et ce qu'il ne vous dira jamais.

L'EBITDA, c'est quoi exactement ?

EBITDA est un acronyme anglais : Earnings Before Interest, Taxes, Depreciation and Amortization. Traduction littérale : bénéfice avant intérêts, impôts, dépréciations et amortissements. Chaque mot compte, car il décrit précisément ce que l'indicateur met de côté.

L'EBITDA désigne le bénéfice d'une entreprise avant déduction des intérêts d'emprunt, des impôts sur les bénéfices, des dotations aux amortissements et des dépréciations. Concrètement, il mesure la rentabilité dégagée par l'activité elle-même : ce qui reste du chiffre d'affaires une fois payés les achats, les charges externes, les impôts de production et les salaires. Il ne tient compte ni de la façon dont l'entreprise est financée, ni de sa politique d'investissement, ni de sa fiscalité. C'est ce qui en fait un indicateur privilégié pour comparer des sociétés entre elles ou pour valoriser une PME lors d'une cession. En France, il se rapproche de l'EBE (excédent brut d'exploitation), avec quelques différences de périmètre. Un EBITDA positif signifie que l'exploitation crée de la richesse ; il ne garantit pas pour autant que la trésorerie suive, puisqu'il ignore les délais de paiement et les investissements à venir.

Pourquoi neutraliser ces quatre éléments ? Parce qu'ils ne dépendent pas de la performance opérationnelle. Les intérêts reflètent vos choix de financement, emprunt ou fonds propres. L'impôt dépend de votre régime fiscal, de vos déficits reportables, de votre pays. Les amortissements traduisent des investissements passés et des conventions comptables. En retirant tout cela, on peut enfin comparer deux entreprises sur leur seule capacité à générer du profit par leur activité.

EBITDA et EBE : proches, mais pas interchangeables

Votre expert-comptable calcule déjà un indicateur voisin : l'excédent brut d'exploitation (EBE), l'un des soldes intermédiaires de gestion du plan comptable français. Les deux notions se ressemblent au point qu'on les confond souvent. Trois différences méritent votre attention.

D'abord, le statut. L'EBE est normalisé par le PCG : deux comptables arriveront au même chiffre. L'EBITDA, lui, n'est défini par aucune norme comptable. Chaque banque, chaque fonds, chaque analyste peut retenir un périmètre légèrement différent. Avant toute discussion sérieuse, demandez quelle définition est retenue.

Le périmètre diffère aussi. La participation des salariés est comptabilisée tout en bas du compte de résultat français : elle n'ampute pas l'EBE. Un EBITDA construit dans une logique économique la réintègre en général dans les frais de personnel, ce qui le rend plus bas. Même logique pour certaines provisions d'exploitation et pour les autres produits et charges courants, inclus dans la plupart des EBITDA mais exclus de l'EBE.

Restent les normes comptables. Le crédit-bail illustre bien le problème. En comptabilité française, les redevances de crédit-bail sont des charges externes, donc déduites de l'EBE comme de l'EBITDA. En normes IFRS (IFRS 16), ces loyers sont retraités en amortissements et en intérêts : ils repassent sous l'EBITDA, qui s'en trouve gonflé. Deux entreprises identiques, dont l'une finance ses machines en crédit-bail, peuvent afficher des EBITDA sensiblement différents selon le référentiel.

En pratique, pour une PME française, EBE et EBITDA racontent la même histoire à quelques pourcents près. Retenez surtout que l'EBITDA n'est pas un chiffre officiel : c'est une convention, à expliciter dès qu'un enjeu se présente.

Calculer l'EBITDA : deux méthodes, un même résultat

Il existe deux chemins pour aboutir à l'EBITDA. Le premier part du bas du compte de résultat et remonte. Le second part du chiffre d'affaires et descend. Si votre comptabilité est propre, les deux convergent au centime près.

La méthode additive : partir du résultat net

C'est la plus rapide quand vous avez une liasse fiscale sous les yeux :

EBITDA = résultat net + impôt sur les bénéfices + charges d'intérêts + dotations aux amortissements et dépréciations

On repart du résultat final et on réintègre tout ce que l'EBITDA neutralise. Les éléments exceptionnels (cession d'un actif, litige) sont aussi exclus s'il y en a, puisqu'ils ne relèvent pas de l'exploitation courante.

La méthode soustractive : partir du chiffre d'affaires

Plus parlante pour le pilotage, car elle suit la formation du résultat :

EBITDA = chiffre d'affaires − achats consommés − charges externes − impôts et taxes − charges de personnel

Cette lecture descendante montre où part chaque euro facturé. Elle s'appuie directement sur les grandes masses du compte de résultat.

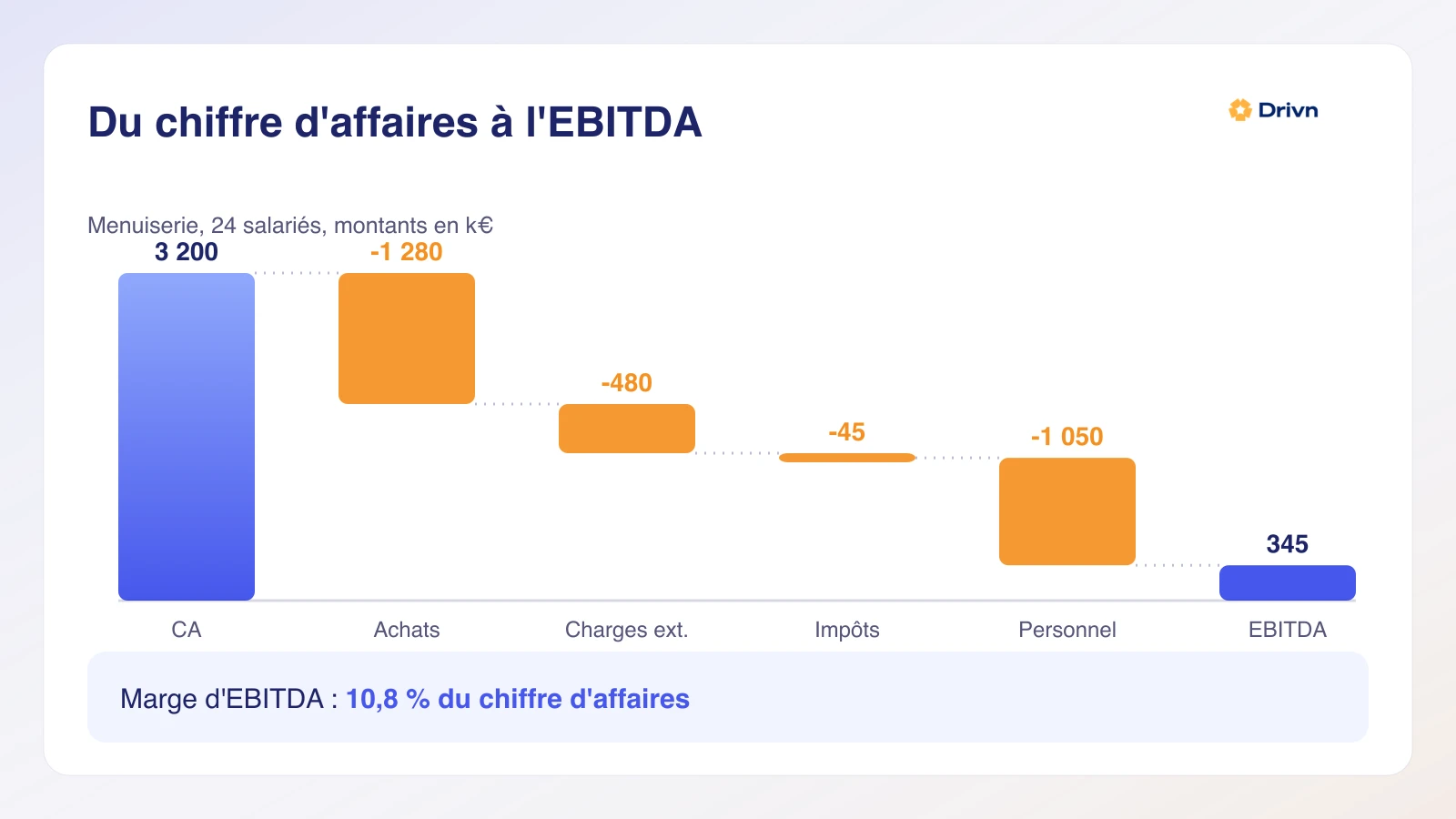

Un exemple chiffré : les Ateliers Verdier

Prenons une PME réaliste : les Ateliers Verdier, menuiserie et agencement, 24 salariés, en région lyonnaise. Voici leur compte de résultat simplifié sur le dernier exercice :

| Poste | Montant |

|---|---|

| Chiffre d'affaires | 3 200 000 € |

| Achats consommés (bois, quincaillerie, fournitures) | 1 280 000 € |

| Charges externes (loyers, énergie, sous-traitance, assurances) | 480 000 € |

| Impôts et taxes (CFE, taxe foncière) | 45 000 € |

| Charges de personnel | 1 050 000 € |

| Dotations aux amortissements | 110 000 € |

| Charges d'intérêts | 28 000 € |

| Impôt sur les sociétés | 47 500 € |

| Résultat net | 159 500 € |

Par la méthode soustractive : 3 200 000 − 1 280 000 − 480 000 − 45 000 − 1 050 000 = 345 000 € d'EBITDA.

Par la méthode additive : 159 500 + 47 500 + 28 000 + 110 000 = 345 000 €. Les deux chemins mènent au même point, et c'est d'ailleurs un bon test de cohérence de vos chiffres.

Au passage, le résultat d'exploitation des Ateliers Verdier s'élève à 235 000 € (l'EBITDA moins les 110 000 € d'amortissements). L'écart entre les deux montre le poids des machines dans ce modèle : un tiers de la rentabilité brute part chaque année en usure du parc.

Interpréter votre EBITDA : la marge d'EBITDA

Un EBITDA de 345 000 €, c'est bien ou pas ? Impossible à dire sans le rapporter au chiffre d'affaires. C'est le rôle de la marge d'EBITDA :

Marge d'EBITDA = EBITDA / chiffre d'affaires

Pour les Ateliers Verdier : 345 000 / 3 200 000 = 10,8 %. Sur 100 € facturés, l'exploitation dégage 10,80 € avant financement, fiscalité et usure des équipements.

Ce ratio ne se lit qu'en comparaison. D'abord face à votre propre historique : une marge qui glisse de 12 % à 9 % en trois ans doit vous alerter, même si le montant absolu progresse grâce au chiffre d'affaires. Ensuite face à votre secteur, car les écarts structurels sont énormes :

| Secteur | Marge d'EBITDA courante |

|---|---|

| Négoce, distribution | 2 à 6 % |

| BTP, second œuvre | 4 à 8 % |

| Restauration | 5 à 12 % |

| Industrie, production | 8 à 15 % |

| Services B2B, conseil | 12 à 20 % |

| Éditeurs de logiciels | 15 à 30 % |

Prenez ces fourchettes pour ce qu'elles sont : des ordres de grandeur, pas des cibles. Un négociant à 5 % de marge d'EBITDA peut être excellent dans sa catégorie, quand un cabinet de conseil à 10 % sous-performe. Nos Ateliers Verdier, à 10,8 % dans un métier mi-industrie mi-BTP, tiennent un rang honorable.

Et un EBITDA négatif ? Il signifie que l'activité perd de l'argent avant même de payer les intérêts et de constater l'usure des équipements. Pour une jeune entreprise qui investit dans sa croissance, cela peut se défendre un temps. Pour une PME établie, c'est un signal d'alarme sérieux, qui appelle une action rapide sur les prix, les volumes ou la structure de coûts.

L'EBITDA au cœur de la valorisation d'entreprise

Si l'EBITDA s'est imposé dans les discussions de cession, c'est qu'il sert de base à la méthode de valorisation la plus répandue : les multiples d'EBITDA.

Le principe tient en une ligne : valeur d'entreprise = EBITDA × multiple. Le multiple dépend de la taille, du secteur, de la récurrence des revenus et de la dépendance au dirigeant. Quelques repères prudents pour des PME françaises : une entreprise de moins de 5 M€ de chiffre d'affaires se négocie souvent entre 3 et 5 fois l'EBITDA ; entre 5 et 20 M€ de chiffre d'affaires, la fourchette monte vers 4 à 7 fois. Les activités à revenus récurrents (logiciel, maintenance, abonnements) obtiennent une prime. Les activités cycliques, ou très dépendantes de leur dirigeant, subissent une décote.

Attention au piège classique : le multiple donne la valeur d'entreprise, pas le prix de vos parts. Il faut ensuite retrancher la dette financière nette. Pour les Ateliers Verdier, un multiple de 4,5 donnerait environ 1,55 M€ de valeur d'entreprise ; avec 300 000 € de dette nette, le prix des titres tomberait autour de 1,25 M€.

Dernier raffinement, décisif pour une PME : les acquéreurs raisonnent sur un EBITDA retraité, dit aussi normalisé. Rémunération du dirigeant recalée sur un salaire de marché, loyer versé à la SCI familiale ramené au prix du marché, charges exceptionnelles ou personnelles neutralisées. Ces retraitements peuvent déplacer la valorisation de 20 à 30 %. Nous détaillons la démarche complète dans notre guide comment valoriser mon entreprise.

Ce que l'EBITDA ne vous dit pas

L'EBITDA a un défaut à la hauteur de sa popularité : il donne l'illusion d'un flux de trésorerie. Il n'en est pas un.

Premier angle mort : le besoin en fonds de roulement. Votre EBITDA comptabilise une facture dès son émission, pas à son encaissement. Si vos clients paient à 60 jours et que vos stocks gonflent, une partie de cet EBITDA dort dans votre poste clients au lieu d'arriver en banque. Une entreprise peut afficher 345 000 € d'EBITDA et finir l'année à découvert : le mécanisme est décortiqué dans notre article sur le BFR.

Autre angle mort : les investissements. Les amortissements ne sont pas une fiction comptable, ils traduisent des machines, des véhicules et des logiciels qu'il faudra bien remplacer un jour. Warren Buffett ironise depuis des années sur les entreprises présentées à l'EBITDA : croit-on que la petite souris paiera le renouvellement des équipements ? Dans une activité capitalistique, un bel EBITDA peut cacher une rentabilité réelle médiocre une fois le CAPEX déduit.

D'où le troisième angle mort : l'EBITDA ne remplace pas un tableau de trésorerie. L'un mesure la création de richesse par l'exploitation, l'autre votre capacité à payer les salaires le 30 du mois. Un dirigeant a besoin des deux.

Suivre son EBITDA en continu, pas une fois par an

Si vous découvrez votre EBITDA au moment du bilan, quatre à six mois après la clôture de l'exercice, vous pilotez en regardant le rétroviseur : le chiffre décrit des décisions prises douze ou dix-huit mois plus tôt.

Un suivi mensuel change la nature de l'indicateur. Une marge qui décroche de deux points en mars se corrige en avril : hausse de prix, renégociation d'un contrat de sous-traitance, gel d'un recrutement. La même dérive découverte en juin de l'année suivante est devenue un fait accompli. La condition : une comptabilité tenue à jour et une méthode de calcul constante d'un mois sur l'autre, faute de quoi vous comparerez des choux et des carottes. Le mieux est d'adosser ce suivi à un prévisionnel, comme nous le décrivons dans notre méthode de suivi budgétaire.

Un tableau de bord branché sur la comptabilité fait ce travail pour vous. Drivn se connecte à votre outil comptable (Pennylane, Cegid, Sage, ACD entre autres) et recalcule EBITDA, marge et grandes masses de charges à chaque mise à jour des écritures, sans ressaisie ni export Excel. Pour voir quels indicateurs suivre à côté de l'EBITDA et comment les organiser, parcourez notre guide des indicateurs financiers à mettre dans son tableau de bord.

L'EBITDA est avant tout un langage : celui dans lequel se discutent les financements, les cessions et les comparaisons sectorielles. Savoir le calculer de deux façons, connaître sa marge sectorielle et garder ses angles morts en tête, c'est arriver préparé à toutes ces conversations. Et entre deux rendez-vous, c'est un excellent thermomètre mensuel de la santé de votre exploitation.