Vous dirigez votre entreprise depuis dix ans. Elle tourne bien. Et une question revient, de plus en plus insistante : combien vaut-elle ?

Elle surgit quand un investisseur vous contacte, quand vous pensez à la transmission, quand une acquisition se présente. Parfois sans déclencheur particulier : vous voulez simplement savoir si quinze ans de travail ont construit un patrimoine solide.

Il n'existe pas de calculette magique. La valorisation d'une entreprise dépend de la méthode choisie, du contexte de l'opération et de ce qu'un acheteur acceptera réellement de payer. On voit régulièrement des dirigeants persuadés de valoir 500 000 € sur la base de leur chiffre d'affaires, jusqu'au jour où un banquier applique une autre méthode et annonce 200 000 €. L'écart fait mal.

Cet article démystifie l'exercice : trois méthodes concrètes, des formules simples, des exemples chiffrés et les pièges qui coûtent le plus cher.

Comment valorise-t-on une entreprise ?

Valoriser une entreprise consiste à croiser plusieurs méthodes pour obtenir une fourchette de valeur, jamais un chiffre unique. La méthode patrimoniale part du bilan : actifs réévalués au prix du marché moins dettes, soit l'actif net corrigé, qui sert de plancher. La méthode des multiples, la plus utilisée pour les PME, applique à l'EBITDA un coefficient observé sur des transactions comparables du secteur, généralement entre 3 et 7 selon l'activité, la croissance et la récurrence du chiffre d'affaires. Le DCF, enfin, actualise les flux de trésorerie futurs sur cinq ans plus une valeur terminale : il valorise le potentiel plutôt que l'historique. De la valeur d'entreprise obtenue, on déduit ensuite la dette nette pour approcher la valeur des titres, celle qui intéresse le vendeur. Le prix final, lui, sortira toujours d'une négociation entre un vendeur et un acheteur, chacun armé de ses propres chiffres.

Valeur et prix : deux notions à distinguer

La valeur est une estimation technique. Elle sort d'un calcul, dépend des hypothèses retenues, et deux évaluateurs sérieux peuvent aboutir à des montants différents pour la même société. Le prix est le montant inscrit dans l'acte de cession. Il résulte du rapport de force : nombre d'acheteurs en lice, urgence du vendeur, financement disponible, qualité de la négociation.

Des éléments qu'aucun bilan ne montre pèsent lourd dans cet écart : la notoriété, la solidité du portefeuille clients, le savoir-faire des équipes, la dépendance de l'affaire à son dirigeant, l'état du marché et de la concurrence. Une entreprise dont 60 % du chiffre d'affaires repose sur trois clients subira une décote, quelle que soit la beauté de ses comptes. À l'inverse, un acquéreur stratégique qui cherche précisément votre technologie ou votre implantation peut payer bien au-delà de la valeur théorique.

Gardez cette distinction en tête pour la suite : les méthodes qui suivent produisent des valeurs. Le prix, lui, se construira autour.

Trois moments où la question devient urgente

La levée de fonds. Vous cherchez 500 000 € auprès d'investisseurs. Avant de signer, ils poseront la question : combien vaut votre entreprise ? Sans réponse solidement étayée, vous n'avez aucun levier de négociation. Vous vous faites imposer leur valorisation et cédez 40 % des parts au lieu de 30 %.

La cession ou l'acquisition. Vous vendez, ou vous rachetez un concurrent. Acheter au ressenti ne marche pas : il faut une valorisation objective pour ancrer la négociation et convaincre le banquier qui finance l'opération.

La transmission familiale. Passer l'entreprise à vos enfants suppose de fixer un prix, avec des conséquences directes sur les droits de mutation. Une valorisation correcte évite un redressement fiscal et, souvent, des conflits familiaux.

En dehors de ces événements, l'exercice garde son utilité : vous situer par rapport au marché, détecter une anomalie de rentabilité, ou justifier une opération auprès de l'administration fiscale, qui conteste volontiers les valorisations fantaisistes.

Méthode 1 : l'approche patrimoniale (actif net corrigé)

C'est la plus simple. Et la moins flatteuse.

L'idée : l'entreprise vaut ce qu'il resterait si l'on vendait tous les actifs et remboursait toutes les dettes.

Valeur = actifs - dettes

Concrètement, vous partez de votre bilan comptable. Côté actif : immobilisations, stocks, créances clients, trésorerie. Côté passif : emprunts, dettes fournisseurs, dettes fiscales et sociales.

Exemple avec une SARL de négoce :

- côté actif : 120 000 € d'immobilisations, 80 000 € de stocks, 45 000 € de créances clients et 15 000 € de trésorerie, soit 260 000 € ;

- côté dettes : un emprunt de 100 000 €, 30 000 € de dettes fournisseurs et 10 000 € de dettes fiscales et sociales, soit 140 000 €.

Valeur patrimoniale = 260 000 - 140 000 = 120 000 €

Le bilan brut ne dit pourtant pas tout. L'actif net corrigé (ANC), parfois appelé actif net réévalué, reprend chaque poste à sa vraie valeur de marché plutôt qu'à sa valeur comptable. Un bâtiment acheté 200 000 € il y a quinze ans en vaut peut-être 350 000 € aujourd'hui. À l'inverse, l'inventaire révèle souvent des stocks dormants : sur les 80 000 € inscrits en comptabilité, combien de références n'ont pas bougé depuis dix-huit mois ? Même vigilance sur les créances : lesquelles seront réellement encaissées ?

Quand l'utiliser ? Les banquiers l'apprécient pour évaluer une capacité d'emprunt, et c'est la méthode de référence pour une entreprise peu ou pas rentable : si l'activité s'arrête demain, c'est le patrimoine qui compte.

Sa grande limite : elle ignore la capacité à générer du profit et tout l'immatériel absent du bilan, la marque, la clientèle, le savoir-faire. Une société rentable vaut presque toujours plus que son actif net. L'écart entre les deux, c'est le goodwill que l'acheteur accepte de payer. L'ANC donne un plancher, rarement le juste prix.

Méthode 2 : les multiples d'EBITDA, la référence du marché

C'est la méthode des professionnels de la transaction : courtiers, fonds, repreneurs. Elle répond à une question simple : à quel prix se vendent, en ce moment, des entreprises comparables à la vôtre ?

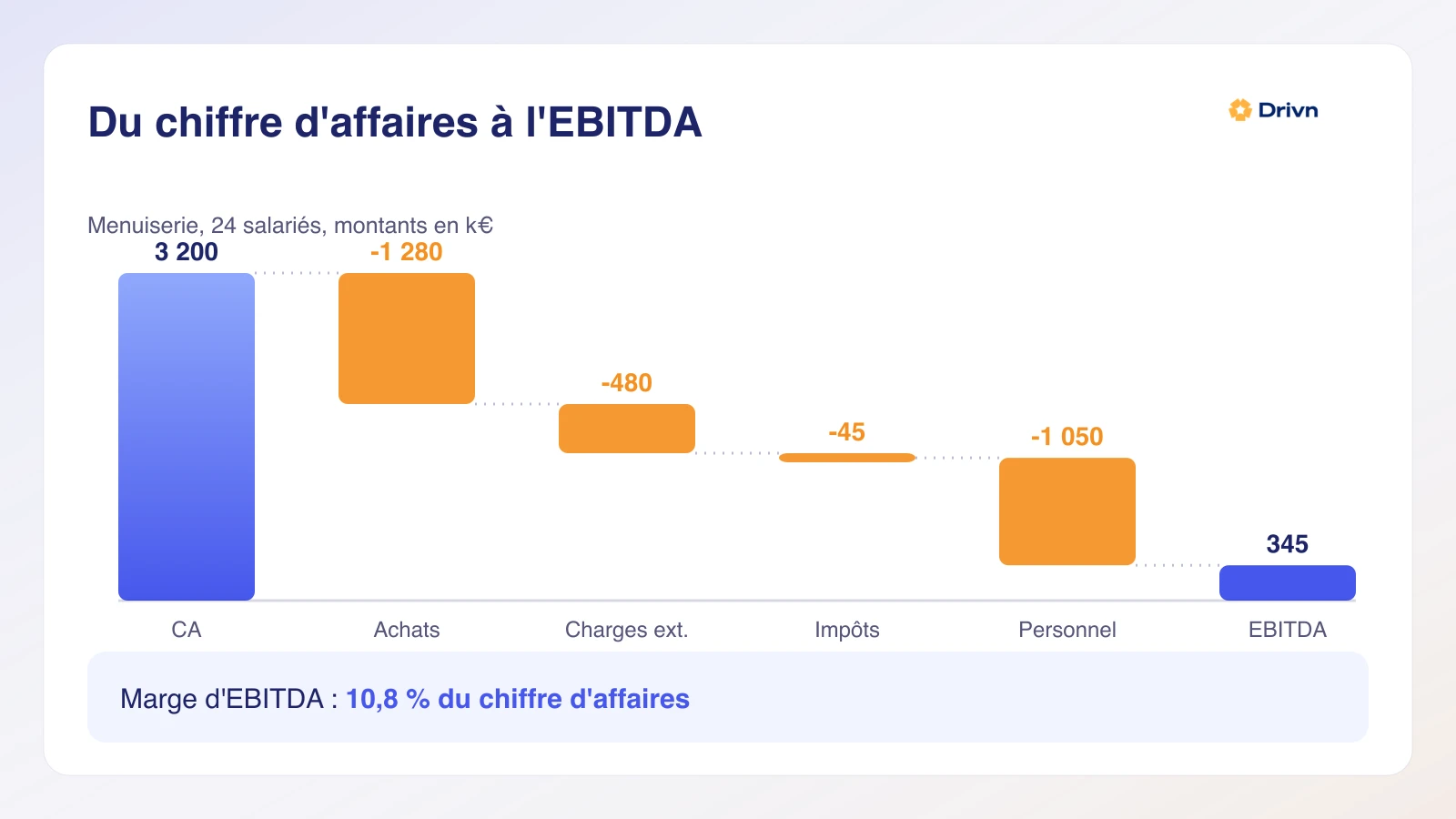

Valeur d'entreprise = EBITDA × multiple sectoriel

L'EBITDA mesure la rentabilité d'exploitation avant intérêts, impôts et amortissements ; pour une PME française, il reste très proche de l'EBE. Vous le calculez à partir de votre compte de résultat.

Exemple : une agence de conseil réalise 500 000 € de chiffre d'affaires avec 60 % de marge brute et 200 000 € de charges fixes. Son EBITDA ressort à 100 000 €. Quel multiple appliquer ? Les fourchettes constatées sur les PME françaises :

- services et conseil : 3,5 à 5 fois l'EBITDA ;

- commerce et distribution : 2 à 3,5 fois, les marges sont fines ;

- logiciel et SaaS : 6 à 10 fois, parfois davantage quand les revenus sont récurrents ;

- production et industrie : 2,5 à 4 fois ;

- hôtellerie-restauration : 2 à 3,5 fois.

Avec une bonne rétention clients et des contrats récurrents, notre agence peut viser 4,5 fois : 100 000 × 4,5 = 450 000 € de valeur d'entreprise. La même agence en perte de vitesse, dépendante de son fondateur, tomberait à 2 ou 3 fois.

Certains secteurs raisonnent aussi en multiple de chiffre d'affaires : 0,5 à 1,5 fois pour les services, 3 à 6 fois pour un éditeur SaaS. Ce raccourci intègre implicitement la marge du secteur ; il reste moins fiable que le multiple d'EBITDA, car deux entreprises au même CA peuvent avoir des rentabilités sans rapport.

Où trouver les bons multiples ? Les barèmes publiés par les courtiers et les chambres de commerce, les études sectorielles, les transactions rendues publiques, et surtout les pairs de votre réseau qui ont vendu récemment. Croiser deux ou trois sources suffit à cadrer une fourchette.

La méthode a ses angles morts : elle ne fonctionne pas avec un EBITDA négatif, et mal pour une activité très atypique sans comparables.

Méthode 3 : le DCF, pour valoriser le potentiel

Le Discounted Cash Flow est la méthode théoriquement la plus rigoureuse. Aussi la plus exigeante.

Le principe : l'entreprise vaut la somme des flux de trésorerie qu'elle générera, actualisés pour tenir compte du temps et du risque.

Valeur = somme des flux actualisés sur 5 ans + valeur terminale actualisée

Cas pratique : une agence digitale dégage 120 000 € de flux annuel, avec une croissance attendue de 15 % par an pendant trois ans, puis de 5 %. Les flux prévisionnels s'établissent à 120 000 €, 138 000 €, 158 700 €, 166 635 € et 174 967 €.

Au taux d'actualisation de 10 %, courant pour une PME, chaque flux est ramené à sa valeur d'aujourd'hui :

- année 1 : 120 000 / 1,10 = 109 091 € ;

- année 2 : 138 000 / 1,21 = 114 050 € ;

- année 3 : 158 700 / 1,331 = 119 234 € ;

- année 4 : 166 635 / 1,4641 = 113 814 € ;

- année 5 : 174 967 / 1,6105 = 108 641 €.

Total des flux actualisés : 564 830 €. La valeur terminale, estimée à 3,5 fois le flux de l'année 5, soit 612 385 €, pèse 380 242 € une fois actualisée.

Valeur DCF = 564 830 + 380 242 = environ 945 000 €

Le problème saute aux yeux : tout repose sur des prévisions. Passez la croissance de 15 % à 10 %, ou le taux d'actualisation de 10 % à 12 %, et la valeur fond de plusieurs centaines de milliers d'euros.

Quatre garde-fous rendent l'exercice crédible. Partez de votre historique réel : personne ne croit à 25 % de croissance après trois ans à 8 %. Restez prudent sur la valeur terminale. Testez trois scénarios (prudent, probable, optimiste) pour obtenir une fourchette plutôt qu'un chiffre. Et confrontez le résultat aux multiples du marché : un DCF à 1 M€ quand les comparables disent 700 000 € signale des hypothèses trop généreuses.

Réservez le DCF aux levées de fonds et aux entreprises en forte croissance, celles dont le passé dit peu de choses sur l'avenir. Sa cousine, la méthode de rendement, capitalise un bénéfice normalisé sur quelques années : plus simple, elle convient aux activités stables.

De la valeur d'entreprise au prix des titres

Piège classique : le multiple d'EBITDA donne la valeur d'entreprise, pas le prix de vos parts. L'acheteur reprend aussi votre situation financière.

Valeur des titres = valeur d'entreprise - dette financière nette

Reprenons l'agence valorisée 400 000 € avec un multiple de 4. Si elle porte 100 000 € d'emprunts et détient 20 000 € de trésorerie, la dette nette ressort à 80 000 € : les titres valent 320 000 €. À l'inverse, une trésorerie excédentaire vient gonfler le prix.

Le BFR joue le même rôle dans la négociation. L'acquéreur reprend le cycle d'exploitation : des stocks à financer, des créances clients en attente d'encaissement. Un BFR structurellement élevé, ou anormalement bas au moment de la vente, donnera lieu à un ajustement de prix. Ces mécanismes réduisent souvent la valorisation affichée de 5 à 15 %. Mieux vaut les anticiper que les découvrir dans la lettre d'intention.

Cinq erreurs qui faussent une valorisation

Confondre chiffre d'affaires et valeur. "Je fais 2 M€ de CA, ma boîte vaut 2 M€." Une entreprise à 2 M€ de CA avec 15 % de marge d'EBITDA génère 300 000 € ; valorisée 4 fois, elle vaut 1,2 M€. Le volume ne paie pas les factures, la marge oui.

Ignorer la dette nette et le BFR. On vient de le voir : l'écart entre valeur d'entreprise et prix des titres se chiffre vite en dizaines de milliers d'euros.

Surestimer la croissance. Une entreprise qui a progressé de 5 % par an sur trois ans et qui projette 20 % "parce que le marché explose" ne convainc personne. Projetez votre historique, 10 % au maximum si un élément concret le justifie : contrat signé, nouveau canal qui tourne déjà.

Oublier les provisions. Un litige prud'homal en cours, une garantie SAV, un local à remettre en état : l'acquéreur lit ces provisions comme des risques avérés et les déduit du prix. Son auditeur les trouvera de toute façon pendant les due diligences.

S'évaluer seul. Votre entreprise, c'est quinze ans de votre vie ; l'objectivité est structurellement impossible. Faites contre-évaluer par un tiers : expert-comptable rompu aux cessions, courtier spécialisé, cabinet d'évaluation. Comptez 5 000 à 10 000 € d'honoraires, à comparer aux 200 000 ou 300 000 € d'erreur qu'ils évitent.

Préparez vos chiffres avant l'évaluateur

Question fréquente chez nos clients : comment se préparer à une levée ou à une vente ? Réponse courte : avec des chiffres irréprochables, disponibles immédiatement.

Un investisseur qui reçoit un compte de résultat vieux de huit mois se demande ce qu'on lui cache. Un acquéreur qui doit attendre trois exports Excel pour reconstituer la marge revoit son offre à la baisse, ou son calendrier à la hausse. Dans les deux cas, vous perdez du levier.

Un tableau de bord financier à jour renverse la situation. Cinq indicateurs suffisent à montrer que vous pilotez : le CA réel contre le budget, la marge brute, l'EBITDA en euros et en pourcentage, la trésorerie et le BFR en jours de chiffre d'affaires. Ce sont exactement les indicateurs financiers qu'un évaluateur demandera au premier rendez-vous, et la matière première de toutes les méthodes vues plus haut.

C'est le travail de Drivn : brancher vos données comptables et sortir un tableau de bord à jour, prêt à présenter à un investisseur ou à un repreneur. Hébergé en France, ce qui ne gâche rien quand on parle des chiffres les plus sensibles de l'entreprise.

Quelle méthode pour quel contexte ?

- Entreprise peu rentable ou en difficulté : l'actif net corrigé, qui fixe le plancher.

- Entreprise rentable à croissance stable : les multiples d'EBITDA, robustes dans 80 % des cas.

- Forte croissance ou levée de fonds : le DCF, encadré par des scénarios prudents.

- Vous hésitez : commencez par les multiples, puis vérifiez avec une deuxième méthode.

Concrètement, sortez vos bilans et comptes de résultat des trois à cinq derniers exercices, calculez votre EBITDA, cherchez les multiples de votre secteur, puis croisez avec l'approche patrimoniale. Vous obtiendrez une fourchette défendable devant un investisseur comme devant l'administration.

Et si vous voulez d'abord remettre vos chiffres au propre, réservez une démo de 30 minutes : on branche vos données comptables et on vous montre ce qu'un repreneur verrait.

Prompt image IA : Infographie professionnelle comparant trois méthodes de valorisation d'une même PME : trois colonnes verticales (actif net corrigé, multiples d'EBITDA, DCF) avec des barres de hauteurs différentes convergeant vers une fourchette de valeur commune surlignée. Balance stylisée en arrière-plan symbolisant la négociation entre valeur et prix. Style clean et minimaliste, palette bleu #4657EC, orange #F49022, fond clair, chiffres lisibles en euros. Vue frontale, composition équilibrée.