Pour un cabinet d'expertise comptable, le reporting n'est plus une option. C'est ce qui justifie de facturer autre chose que la saisie. Pour un dirigeant, c'est le seul document mensuel qui transforme la comptabilité en outil de décision.

Encore faut-il qu'il soit lisible, fiable et à l'heure. Trois conditions rarement réunies. La plupart des reportings produits aujourd'hui sont des PDF de quinze pages que personne ne lit, envoyés trois semaines après la clôture, avec des chiffres qui ne disent rien d'autre que ce qu'on lit déjà dans le grand livre.

Cet article détaille comment construire un reporting comptable qui sert vraiment. Que mettre dedans, à quelle fréquence le produire, et comment automatiser la production pour le rendre rentable à grande échelle.

Reporting comptable : la définition qui sert

Un reporting comptable est une synthèse périodique des chiffres comptables, mise en forme pour le pilotage. Pas pour l'administration, pas pour le contrôle fiscal. Pour le dirigeant qui doit prendre des décisions sur la base de ces chiffres.

C'est ce qui le distingue du bilan annuel et du compte de résultat brut. Le bilan est un document légal, structuré selon le PCG, destiné à l'administration. Il se lit une fois par an et n'aide pas à piloter. Le compte de résultat brut, sorti directement de la compta, contient bien les bonnes données mais empilées dans un format illisible : trois cents lignes, vingt postes inutiles pour un dirigeant, aucune mise en perspective.

Le reporting comptable est un livrable distinct, avec son propre cycle. Il extrait des données comptables ce qui sert au pilotage, l'agrège selon une logique métier, ajoute le contexte (évolution, comparaison, commentaire) et le présente sur une page lisible en cinq minutes.

C'est cette transformation qui crée la valeur. Pas la donnée brute, qui existe déjà dans la compta. Le reporting est un acte d'éditorialisation : choisir ce qui compte, écarter ce qui distrait, expliquer ce qui change.

Que doit contenir un reporting comptable mensuel

Un bon reporting tient sur une page de synthèse, avec des annexes en deuxième niveau pour ceux qui veulent creuser. Six éléments suffisent à couvrir 90 % du besoin :

- un compte de résultat synthétique (marge brute, EBE, résultat) ;

- l'évolution du chiffre d'affaires par segment, mois et cumul vs N-1 ;

- la marge brute et son taux ;

- le top 5 des charges et dérives notables ;

- la trésorerie de fin de mois et sa projection à trois mois ;

- une note de synthèse écrite en trois à cinq paragraphes.

Chacun est détaillé ci-dessous.

Compte de résultat synthétique

Trois niveaux de marge maximum : marge brute, EBE, résultat. Pas plus. La logique du PCG en cascade (résultat d'exploitation, financier, exceptionnel, courant avant impôt) n'a aucun intérêt pour le pilotage opérationnel. Le compte de résultat détaillé reste utile pour la liasse fiscale, pas pour le pilotage mensuel. Elle dilue le signal. Un dirigeant qui voit son EBE chuter de 20 % comprend immédiatement le problème ; le même dirigeant face à une cascade complète passe son temps à se demander où regarder.

Évolution du chiffre d'affaires par segment

Le total cache toujours des dynamiques opposées. Découpez par activité, par client clé ou par zone géographique selon votre business. Affichez le mois et le cumul depuis le début de l'exercice, comparés à l'année précédente. Un reporting sans comparaison est un constat, pas un signal.

Marge brute et taux de marge

C'est l'indicateur qui révèle les dérives avant même que le résultat ne décroche. Un taux de marge qui glisse de deux points sur trois mois est un signal fort, même si le chiffre d'affaires se maintient. Affichez-le en pourcentage, et avec sa décomposition par segment quand votre activité le justifie.

Top 5 des charges et dérives

Pas la liste exhaustive des charges. Les cinq postes les plus lourds, et ceux qui dérivent le plus (en valeur absolue ou en pourcentage). C'est la section qui déclenche les questions en comité de direction.

Trésorerie de fin de mois et prévisionnelle

Le solde bancaire au dernier jour du mois, plus une projection à trois mois. Pour la projection, intégrez les encaissements clients prévus et les décaissements connus (salaires, charges sociales, fournisseurs sous accord). C'est la donnée qui rend le reporting actionnable, parce qu'elle anticipe. Sur la maille hebdomadaire, voyez notre méthode pour le tableau de trésorerie à 12 semaines.

Une note de synthèse écrite

Le vrai différenciateur. Trois à cinq paragraphes en clair, qui racontent les faits marquants du mois, expliquent les écarts notables, et proposent des actions. C'est ce que le dirigeant lit en premier quand il reçoit le reporting. Et c'est ce qui transforme un document chiffré en document décisionnel.

Sans note de synthèse, le reporting reste un fichier qu'on classe. Avec une note bien faite, il devient un point de réunion mensuel entre l'expert-comptable et son client, et la base d'une montée en gamme vers le conseil.

Fréquence : mensuel, trimestriel, annuel

Le rythme dépend de la situation du client, pas d'une règle universelle.

Le mensuel s'impose pour les PME en croissance ou en difficulté. Dans ces deux phases, les écarts se creusent vite et la capacité de réaction fait la différence. Une PME qui découvre une dérive de marge trois mois après les faits a déjà perdu un trimestre pour ajuster ses prix ou ses coûts. Le mensuel impose aussi un cycle court à toute la chaîne (collecte, validation, production), et c'est cette discipline qui garantit la fiabilité.

Le trimestriel convient aux entreprises stabilisées, sur des modèles à faible variation. Il garde l'essentiel du pilotage tout en allégeant la charge de production. Pour un cabinet qui sert vingt clients, le passage du mensuel au trimestriel sur les clients stables libère du temps pour traiter mieux les clients sensibles.

L'annuel ne sert que les TPE en régime micro ou les structures sans enjeu de pilotage. À ce niveau, le bilan annuel et un point trimestriel suffisent. Au-delà, l'annuel arrive systématiquement trop tard : on découvre les problèmes à la clôture, six mois après qu'ils ont commencé.

Le piège du mensuel, c'est le délai de production. Un reporting mensuel envoyé le 25 du mois suivant a perdu 80 % de son utilité. La cible : 10 jours après la clôture. C'est exigeant mais c'est ce qui distingue un cabinet qui fait du reporting d'un cabinet qui produit des fichiers.

Reporting comptable vs reporting financier

Les deux ne s'opposent pas, ils se complètent. Mais ils n'apportent pas la même chose.

Le reporting comptable s'appuie sur les écritures validées. Sa force : la fiabilité. Les chiffres sont exacts, audités, et serviront aussi à la liasse fiscale. Sa faiblesse : le délai. Un reporting comptable ne peut pas sortir avant que la compta soit close, et la clôture mensuelle prend du temps (lettrages, provisions, abonnements).

Le reporting financier intègre des données prévisionnelles et des indicateurs opérationnels. Commandes en cours, devis émis, masse salariale prévue, encaissements probables. Il donne une vision plus large et plus rapide, quitte à être moins précis. Sa force : l'anticipation. Sa faiblesse : la dépendance à la qualité des données opérationnelles, qui ne sont pas toujours fiabilisées. C'est le livrable qu'attend un DAF, détaillé dans outil de reporting pour DAF.

Pour la plupart des PME, le bon mix est un reporting mensuel comptable complété par des alertes financières hebdomadaires sur quelques indicateurs clés (carnet de commandes, trésorerie disponible, pipeline commercial pondéré). C'est ce qui donne à la fois la rigueur et la réactivité.

Pour aller plus loin sur les indicateurs financiers à inclure, regardez nos 8 indicateurs financiers pour piloter. Le reporting comptable s'appuie naturellement sur eux.

Comment construire un reporting comptable lisible

La qualité du reporting tient autant à la mise en forme qu'au contenu. Un bon reporting est lu en cinq minutes. Un mauvais reporting reste fermé.

Première règle : une page de synthèse, des annexes derrière. La page de synthèse contient les six éléments listés plus haut, sans détail. Les annexes contiennent le compte de résultat détaillé, le bilan, le détail des charges, l'analyse par client. Le dirigeant lit la synthèse, plonge dans les annexes uniquement quand il veut creuser un point.

Deuxième règle : couleurs et seuils d'alerte. Un écart sous 5 % en vert, entre 5 et 10 % en orange, au-delà en rouge. Les seuils dépendent de la sensibilité de chaque ligne. Un écart de 5 % sur la masse salariale est plus inquiétant qu'un écart de 15 % sur les frais de mission. Cette signalétique guide l'œil et fait gagner du temps de lecture.

Troisième règle : éviter les pièges de présentation. Les graphiques 3D qui déforment les proportions. Les tableaux à vingt colonnes qu'on ne peut pas lire à l'écran. Les pourcentages affichés à trois décimales. Tout ce qui sature l'attention sans apporter d'information.

Quatrième règle : une mise en page constante d'un mois à l'autre. Le dirigeant doit retrouver chaque mois la même structure, les mêmes ordres de présentation, les mêmes échelles. C'est ce qui lui permet de scanner le reporting en cinq minutes et de repérer les changements. Un reporting qui change de format chaque mois oblige à tout relire.

Automatiser la production : du tableur à la BI

C'est sur ce point que la rentabilité se joue. Un cabinet qui produit dix reportings mensuels manuellement passe deux jours par mois à compiler des fichiers Excel. Sur un portefeuille de cinquante clients, c'est un emploi à temps plein. Sans automatisation, le reporting reste un service de luxe réservé aux gros clients.

La matière première de cette automatisation, c'est presque toujours le FEC (Fichier des Écritures Comptables) exporté du logiciel comptable du client. Voir notre guide analyse FEC : méthode et outils pour comprendre ce qu'on y trouve, comment l'exploiter, et comment l'industrialiser à l'échelle d'un portefeuille.

Trois familles d'outils permettent d'automatiser. Le contexte plus large de cette automatisation est traité dans la business intelligence simplifiée qui pose les fondamentaux pour un cabinet ou une PME qui démarre.

Les exports natifs des logiciels comptables

Cegid, Sage, ACD, Pennylane proposent tous des modules de reporting intégrés. Avantage : la donnée est déjà dans le système, pas de connexion à gérer. Inconvénient : les modèles sont rigides, peu personnalisables, et chaque cabinet finit par exporter en Excel pour mettre en forme. La promesse du « reporting natif » se transforme vite en « export natif retravaillé manuellement ».

Les outils de reporting dédiés

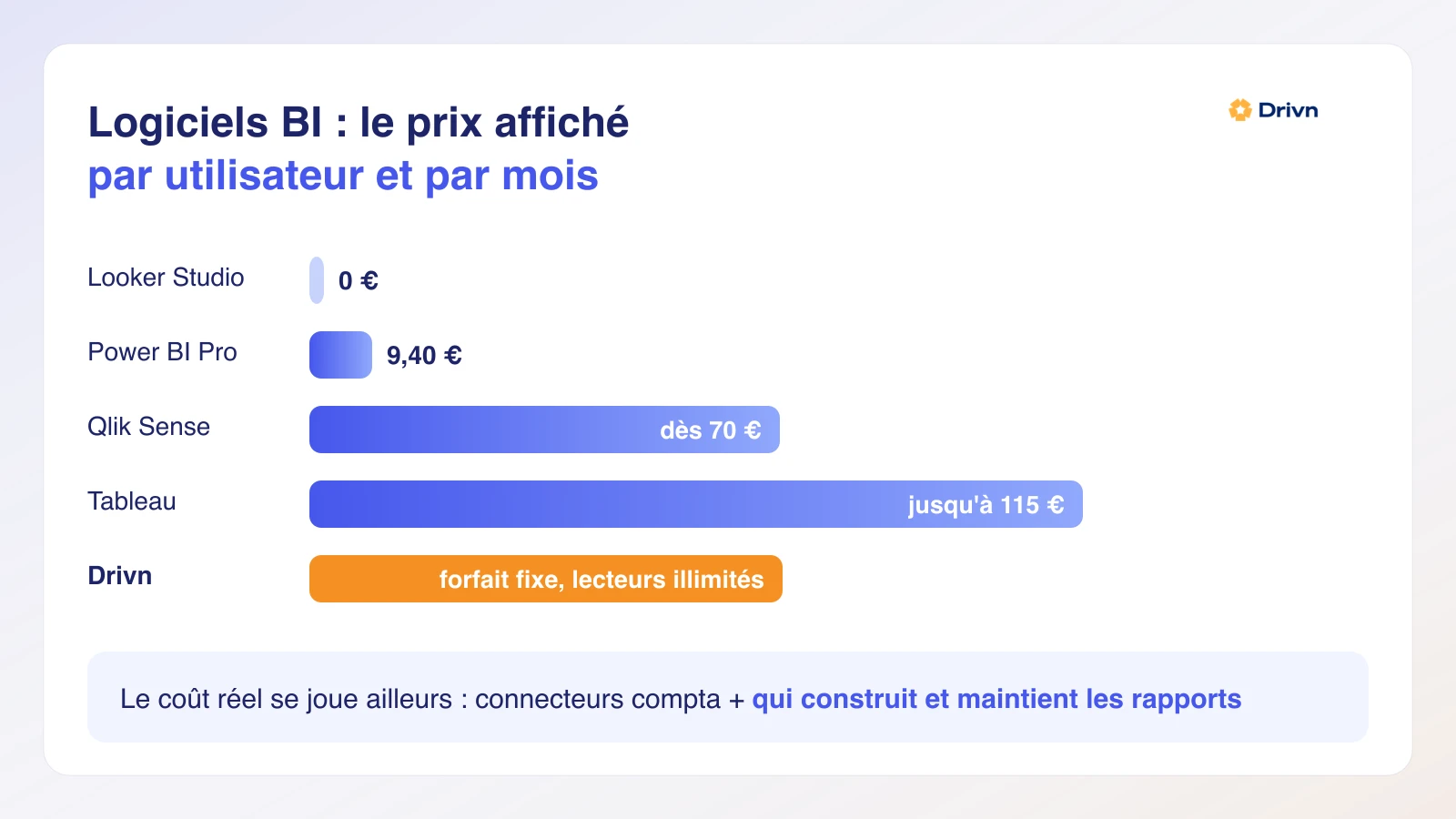

MyReport, Power BI, Tableau. Ces outils se branchent sur la base comptable et permettent de produire des reportings personnalisés. Avantage : la mise en forme est libre, les automatisations sont puissantes. Inconvénient : la mise en place demande un intégrateur (compter dix à vingt jours pour un cabinet qui démarre) et la maintenance technique reste à votre charge.

Les plateformes BI souveraines comme Drivn

Drivn se branche directement sur Cegid, Sage, ACD ou Pennylane, applique des modèles de reporting préconçus pour les cabinets, et permet de personnaliser sans compétence technique. La donnée client reste hébergée en France, ce qui répond aux exigences de confidentialité de la profession. C'est l'approche que nous proposons spécifiquement pour les cabinets qui veulent industrialiser sans devenir intégrateur eux-mêmes.

Le bon choix dépend du volume. En dessous de dix clients à servir, l'export retravaillé peut suffire. Entre dix et trente, un outil dédié devient rentable. Au-delà, une plateforme spécialisée comme Drivn rentabilise son coût en trois à six mois sur le seul gain de temps de production.

C'est aussi le moment où on peut combiner BI et IA pour la comptabilité, avec génération automatique des notes de synthèse à partir des données chiffrées. Le commentaire mensuel devient un livrable à valeur ajoutée, pas une corvée.

Le reporting comme levier commercial pour le cabinet

Le reporting n'est pas qu'un service à rendre. C'est la pierre angulaire de la transformation des cabinets aujourd'hui.

Le client ne paie plus pour la saisie. La pré-saisie automatique des factures, la lecture OCR des relevés, la catégorisation par IA : tout ça réduit le temps de saisie d'un cabinet de 60 à 80 %. Si la facturation reste alignée sur ce temps, la marge s'effondre. Le seul moyen de maintenir la rentabilité, c'est de monter en gamme sur le conseil. Et le reporting est la porte d'entrée naturelle vers ce conseil.

Un cabinet qui propose un reporting mensuel personnalisé, accompagné d'une note de synthèse, peut justifier un forfait mensuel de 200 à 500 euros par client en plus du forfait saisie. Sur cinquante clients, c'est entre 120 000 et 300 000 euros de chiffre d'affaires additionnel par an. Avec la production automatisée, la marge sur ce chiffre est élevée (70 à 80 %).

Le reporting est aussi la porte d'entrée vers la mission de DAF externalisé. Un client qui découvre la valeur d'un reporting mensuel commenté est mûr pour aller plus loin : revues de suivi budgétaire trimestrielles, plans de trésorerie, accompagnement stratégique. C'est une mission à 1 500 à 5 000 euros mensuels qui s'enclenche naturellement après six à douze mois de reporting bien fait.

Pour le positionnement plus global, lisez aussi notre vue sur la BI pour l'expertise comptable. Le reporting est la première brique d'une stratégie cabinet plus large.

Le reporting comptable n'est plus un service annexe. C'est ce qui distingue un cabinet qui produit de la conformité d'un cabinet qui crée de la valeur. Démarrez par cinq clients tests, validez la mise en forme, automatisez la production. Le reste, c'est de la mise à l'échelle.